Conoce todo sobre las facturas en un post que viene a responder todas las dudas que nos han llegado a lo largo de las semanas hecha por nuestros clientes.

¿Qué es una factura?

Es un documento en el que debe quedar reflejado toda la información relacionada con una acción de compraventa. Información como el precio del producto o servicio, empresa que vende, persona o empresa que compra, fecha en la que se produce la operación, número de factura (para su correcta identificación), cantidad del producto, también debe contemplar los impuestos aplicables.

La factura se considera como el comprobante fiscal de la compra de un producto o servicio, único documento que sirve para que el receptor el derecho de deducirse el IVA.

Tipos de facturas

En España tenemos bastantes modelos de facturas según el sector que estemos analizando

Ordinaria

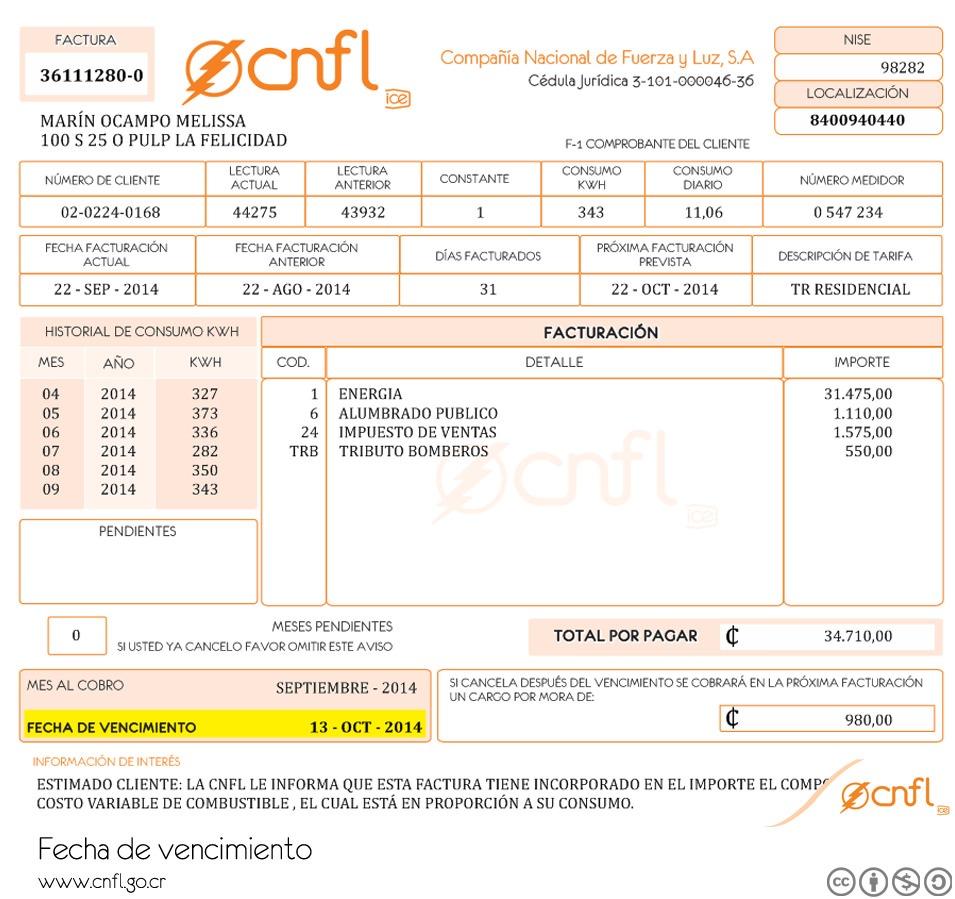

Una factura es un documento que refleja toda la información de una compraventa. Mencionar que las empresas y autónomos están obligados a emitir factura y copia de ésta por la venta de productos o bienes que realicen y también conservar copia de la misma. Veamos los datos que debe de llevar una factura:

- Lugar de entrega del producto o servicio.

- Fecha de devengo.

- Datos fiscales del emisor:

- Nombre y apellidos o denominación social.

- Número de identificación fiscal y domicilio, tanto del emisor de la factura como del receptor.

- Cuando se trate de no residentes ha de constar la localización de su establecimiento permanente.

- Importe a pagar en relación a las unidades.

- Importe total.

- La finalidad del producto o servicio, es decir si su fin es la incorporación a un proceso de transformación o para la venta final.

- Tipo de IVA a aplicar.

Simplificada

La factura simplificada entra en vigor la factura simplificada como sustituto del tícket. Después de la entrada en vigor el 1 de enero de2013 del Reglamento de Facturación aprobado por el Real Decreto 1619/2002. Como el propio nombre indica es una factura que no tiene todos los datos que lleva una ordinaria (es más simple). Los datos que debe llevar una factura simplificada son:

- Número de factura (correlativo).

- Fecha de devengo.

- CIF de la empresa o NIF del autónomo que la emite.

- Nombre y apellidos del autónomo o razón social de la empresa que emite la factura.

- Descripción de los bienes y servicios.

- Tipo de IVA.

- Importe total a pagar.

Pero además tiene una serie de restricciones para su uso, veamos cuáles son:

- Facturas que no superen los 400 euros (IVA incluido).

- Pueden ser facturas rectificativas.

- Autorizados por el Departamento de la Gestión Tributaria.

- Operaciones que el Reglamento de facturación anterior permitía como tícket (no superen los 3.000 euros, IVA incluido).

- Ventas al por menor, incluso las realizadas por fabricantes o elaboradores de los productos entregados.

- Ventas de servicios de ambulancias.

- Servicios o ventas a domicilio del consumidor.

- Transporte de personas y equipaje.

Por último es necesario tener en cuenta que en las ventas a distancia NO se permite el uso de la factura simplificada.

- Servicios de hostelería y restauración prestados por restaurantes, bares y similares, así como el suministro de comidas y bebidas para consumir en el acto.

- Salas de baile y discotecas.

- Servicios telefónicos prestados mediante cabinas o tarjetas magnéticas o electrónicas recargables que no permitan la identificación del portador.

- Servicios de peluquerías e institutos de belleza.

- Utilización de instalaciones deportivas.

- Revelado de fotografía y servicios prestados por estudios fotográficos.

- Aparcamiento de vehículos.

- Servicios de videoclub.

- Tintorerías y lavanderías.

- Autopistas de peaje.

Rectificativa

Son aquellas que se usan cuando necesitamos modificar todo o alguna parte de una factura ya emitida, puede ser por devolución o cambio de algún producto o por algún error en la aplicación de los impuestos.. Veamos sus características:

- Debe de ser emitida desde que se tengan conocimientos, pero dentro de los siguientes 4 años a partir del momento que se devengó el impuesto que den lugar a la modificación de la factura.

- Puede modificarse varias facturas con una única factura rectificativa, pero debe estar detallada cada una de esas modificaciones.

- Deben de contener todos los datos que lleva una factura ordinaria, pero además también debe de llevar:

- Los datos de la propia factura rectificativa.

- La propia rectificación o modificación, es decir, la causa de la creación de la factura rectificativa.

- El tipo impositivo y la cuota repercutida, sea positiva o negativa.

Recapitulativa

Las facturas recapitulativas son aquellas engloban un grupo de facturas pero tienen una serie de condiciones:

- Deben de ir a un mismo cliente o destinatario.

- Sólo pueden contener aquellas facturas contenidas en un solo mes natural.

- Si el destinatario es una empresa o autónomo solo pueden ser emitidas antes del día 16 del mes siguientes.

Seguimos respondiendo dudas en Conoce todo sobre las facturas.

Facturas vs tíckets.

Un tickets es un resguardo que se emitían como comprobante en operaciones de compraventas a usuarios finales. Después de la entrada en vigor el 1 de enero de2013 del Reglamento de Facturación aprobado por el Real Decreto 1619/2002. Desaparece el uso de los tickets a favor de la factura simplificada (ver más arriba)

La Administración pretende dar un carácter más formal al tícket ya que añaden una serie de campos que en el propio tícket no existían, pero que no llegue al nivel de complejidad de la factura.

Qué es una factura de compra y de venta

Toda acción de compraventa necesita llevar un registro y un documento que atesore la acción de compra y venta que se ha producido. Se trata de un documento mercantil que atesora toda la información mercantil que refleja la información de la operación (ver tipos de facturas para conocer qué contienen y en qué casos son necesarias cada una de ellas).

Qué es la facturación electrónica

Es un documento que refleja todos los datos mercantiles de una operación de compraventa, sin embargo la diferencia principal con una factura ordinaria recae en su formato ya que en este caso es digital. Por lo tanto una factura ordinaria y otra factura digital sólo se diferencia en el formato, por lo tanto tienen el mismo valor legal.

Al utilizarse un formato digital, esta factura digital puede almacenarse, intercambiarse y gestionarse por medios electrónicos o digitales.

En los tiempos que corren es lógico el intento de evitar el uso de papel para hacer algo que podría hacerse de forma digital, sin embargo hay que aclarar que para que una factura digital tenga valor es necesario tener en cuenta los siguientes puntos:

- El receptor de la factura electrónica debe de estar conforme de este formato.

- Debe de tener la firma digital.

Beneficios de la factura electrónica

Después de leer ‘Qué es el factura electrónica’ podemos destacar una serie de beneficios de esta modalidad de factura frente a la clásica de papel, estos son los beneficios:

- Espacio físico: el espacio físico de una factura electrónica es cero.

- Ecologismo: Ahorro de papel.

- Almacenamiento: es mucho más fácil almacenar algo de forma digital que de forma física.

- Organización: vinculado al punto anterior, la ordenación de una factura digital es mucho más sencilla que la de formato en papel.

- Accesibilidad: Podemos almacenar nuestras facturas en la nube y tener acceso a ellas en cualquier parte del mundo, sólo es necesario un

- Agilidad: es mucho más rápido encontrar una factura perdida en formato digital que en formato físico.

- Productividad: los puntos anteriores hacen la productividad aumente en aquellas empresas que usan facturación digital sobre aquellas que siguen con la facturación en papel.

- Económicos: al no tener que usar papel ni tinta de impresoras/tóner, se produce un importante ahorro de coste por factura.

¿Por qué tengo que facturar?

Los empresarios y profesionales tienen la obligación de facturar; las empresas y autónomos están obligados a emitir factura y copia de ésta por la venta de productos o bienes que realicen y también conservar copia de la misma. Así se recoge en la Ley 58/2003, de 17 de diciembre, General Tributaria https://www.boe.es/buscar/act.php?id=BOE-A-2003-23186.

En cualquier caso, las empresas y profesionales están obligados a emitir factura en las siguientes condiciones:

- Cuando el destinatario sea un empresario o profesional y actúe como tal.

- Cuando el destinatario de la obligación así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

- Exportaciones de bienes exentas de IVA (salvo las realizadas en tiendas libres de impuestos).

- Entregas intracomunitarias de bienes exentas de IVA.

- Cuando el destinatario sea una Administración Pública o una persona jurídica que no actúe como empresario o profesional.

- Determinadas entregas de bienes objeto de instalación o montaje antes de su puesta a disposición, cuando aquella se ultime en el territorio de aplicación del impuesto.

- Ventas a distancia y entregas de bienes objeto de Impuestos Especiales, cuando se entiendan realizadas en el territorio de aplicación del impuesto.

En los supuestos de inversión del sujeto pasivo, cuando quien realice la operación sea un empresario o profesional no establecido en la Comunidad, el destinatario deberá conservar el justificante contable de la operación; si la operación se realizase por un sujeto pasivo establecido en la Comunidad.

El destinatario tendrá que estar en posesión de la factura original expedida por el proveedor que deberá contener los requisitos recogidos en el artículo 226 de la Directiva 2006/112/CE, del Consejo, de 28 de noviembre de 2006 (Directiva IVA).

Conforme al artículo 2.4 del Reglamento por el que se regulan las obligaciones de facturación, tendrá la consideración de justificante contable cualquier documento que sirva de soporte a la anotación contable de la operación cuando quien la realice sea un empresario o profesional no establecido en la Comunidad.

Texto extraído de www.agenciatributaria.es

¿Cómo se hace la facturación?

Con todos los datos anteriores puedes tener una idea bastante encaminada de cómo hacer una factura, pero te recomiendo que uses un software estable y fiable como www.mifactura.eu en donde el proceso de facturación es muy fácil e intuitivo, además poseemos un canal en Youtube donde explicamos paso a paso el funcionamiento de cada una de las funciones del software, también tenemos el blog que es donde estás ahora mismo.

Si te ha servido este post de ‘Conoce todo sobre las facturas’ no dudes en escribirnos para que hagamos otros post relacionado con esta misma temática.

Si necesitas un software de facturación y contabilidad en la nube con las máximas garantías y con el mejor soporte para poder preguntar cualquier duda entra en https://www.x-netdigital.com/